在期货市场中,套保单与投机单是两种核心交易类型,分别对应“风险对冲”与“价差获利”两大交易逻辑。二者虽同属期货交易范畴,但在目的、操作、风险等维度差异显著,适配不同市场参与者的需求。正确区分并合理运用这两种交易方式,是期货市场参与者实现目标的关键。

一、核心定义:两种交易的本质差异

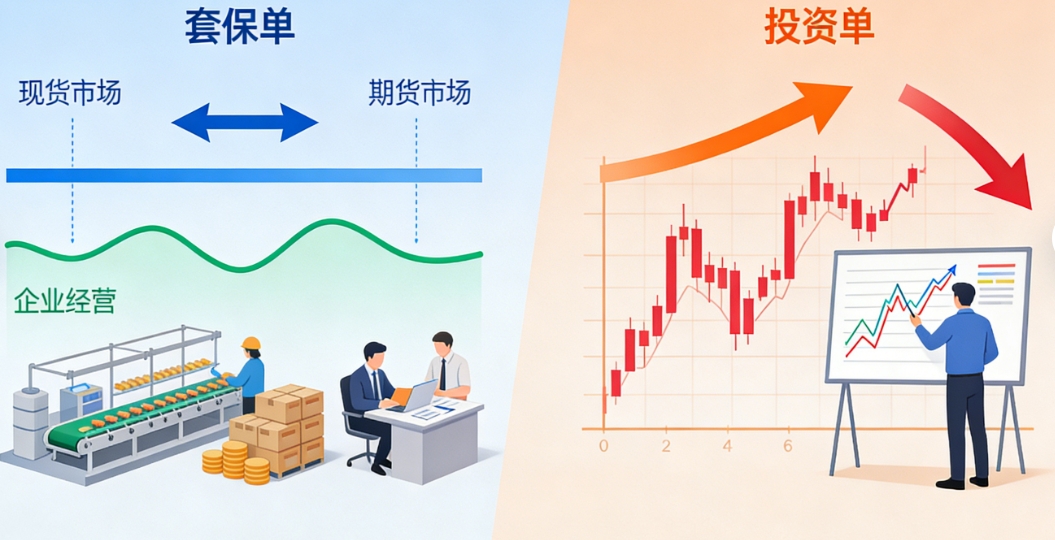

期货套保单,本质是企业或投资者为规避现货市场价格波动风险而设立的“风险盾牌”。其核心逻辑是通过期货市场与现货市场的反向、等量交易,利用两大市场价格走势的相关性,实现盈亏相抵,最终锁定成本或利润。套保单的交易主体多为产业链企业,如生产商、贸易商、加工商等,交易目的是稳定经营,而非追求额外收益。

期货投机单则是投资者以获取价差收益为目标的“盈利工具”。投机者无需具备现货背景,仅通过预判期货价格涨跌,进行单向买卖交易,赚取价格波动带来的差价。投机单的交易主体涵盖个人投资者与专业投机机构,交易核心在于对市场走势的精准判断,收益与风险均由价格波动直接决定。

二、四大核心差异,一眼分清两类订单

1. 交易目的:稳经营VS逐利润

套保单的核心诉求是“求稳避亏”,通过对冲将价格风险控制在可承受范围,保障经营连续性。例如某农场预计3个月后收获玉米,为规避价格下跌风险,提前在期货市场卖出对应数量的玉米期货合约,锁定销售收入。而投机单的核心是“求赚逐利”,投机者主动承担市场风险,通过低买高卖或高卖低买博取收益,收益上限与风险上限均无明确边界。

2. 参与主体:产业资本VS投机资本

套保单的参与者以产业链上下游企业为主,具备明确的现货经营背景,交易行为与实体经济紧密挂钩。如原油进口商通过买入原油期货套保,锁定未来采购成本。投机单的参与者则包括个人投资者、私募基金、做市商等,无现货经营需求,交易纯粹基于对市场行情的分析判断,是市场流动性的主要提供者。

3. 操作逻辑:双向对冲VS单向博弈

套保单需同步联动现货与期货市场,进行方向相反、数量匹配的双向操作,且期货合约的标的、交割时间需与现货资产尽量一致,以保证对冲效果。投机单仅在期货市场开展单向交易,无需关联现货,投机者可根据行情预判自由选择做多或做空,交易灵活度更高,但也缺乏风险对冲机制。

4. 风险特征:可控风险VS杠杆风险

套保单并非完全消除风险,仅承担小幅基差风险(现货与期货价格差波动),整体风险可控。而投机单受期货杠杆属性影响,风险被放大,价格预判失误可能导致大幅亏损,甚至面临强制平仓风险,对投资者的风险控制能力要求极高。

三、实战应用:两类订单的典型场景

套保单的应用主要分为买入套保与卖出套保两类。买入套保适用于未来需采购现货、担心价格上涨的场景,如食品加工企业提前买入大豆期货,锁定采购成本;卖出套保适用于持有现货、担心价格下跌的场景,如钢厂卖出钢材期货,保障销售利润。实施套保时,需严格匹配现货与期货的数量、交割周期,避免出现对冲失效。

投机单的应用则分为价差投机与套利交易。价差投机依赖对价格趋势的判断,如投资者预判黄金价格因降息上涨,买入黄金期货博取差价;套利交易则利用不同合约、市场的价格差获利,如跨期套利、跨市场套利,风险相对低于单纯价差投机,但对专业度要求更高。投机者需制定明确的交易计划,设置止损止盈,避免盲目跟风交易。

四、核心提醒:避开认知与操作误区

首先,个人投资者勿混淆两类交易,无现货背景时模仿套保操作,可能增加交易成本并放大风险。其次,投机交易需严控仓位,单笔保证金占比不宜超过账户资金的5%,杜绝重仓梭哈。最后,套保与投机并非对立关系,投机者作为套保者的对手盘,为市场提供流动性,二者共同支撑期货市场的正常运转。

综上,套保单是产业资本的“稳定器”,投机单是专业投资者的“收益器”。市场参与者需根据自身定位与需求,选择适配的交易方式,同时建立完善的风险控制体系,方能在期货市场中稳健前行。

发表回复