在财经投资领域,“合约”和“期货”是高频出现的术语,不少新手投资者会误以为二者是同一概念,甚至混淆使用。实则不然,期货本质是一种特殊的合约,但合约的范畴远不止期货。本文将从定义、特征、适用场景等维度,拆解二者的核心差异与关联,帮你快速建立清晰认知。

一、核心定义:期货是合约,但合约不止期货

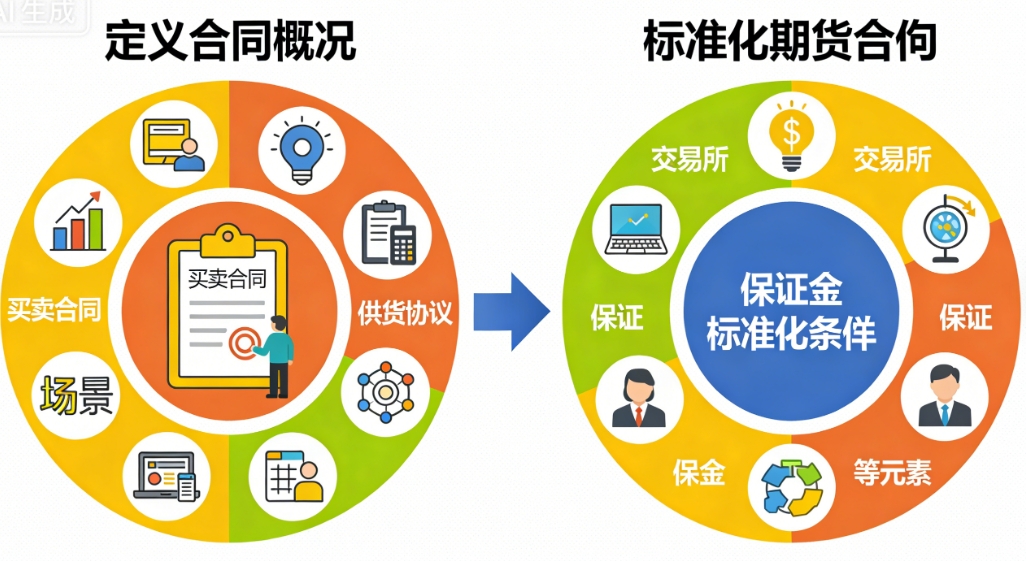

从概念边界来看,合约是一个广义范畴,指交易双方为明确权利与义务而达成的书面或口头协议,只要约定了交易标的、价格、时间等核心条款,均可称为合约。小到日常消费的买卖合同、企业间的供货协议,大到金融市场的衍生工具协议,都属于合约的范畴,其核心作用是规范双方行为,保障交易顺利进行。

而期货是狭义的标准化合约,学术定义为“以某种大宗商品或金融资产为标的、由期货交易所统一制定的可交易标准化合约”。期货本质是合约的一种,但并非所有合约都是期货,它是在普通远期合约基础上发展而来,通过标准化改造适配规模化交易需求,1848年芝加哥期货交易所(CBOT)推出首份标准期货合约,标志着现代期货交易的诞生。

二、核心差异:四大维度分清二者边界

1. 条款规范性:标准化vs定制化

期货合约最显著的特征是全条款标准化,除交易价格由市场竞价形成外,标的物的数量、质量、交割时间、交割地点、报价单位等13项核心条款均由交易所统一规定。例如沪深300股指期货,合约乘数、交割月份、最后交易日等均有明确标准,确保所有交易者面对的合约规则一致,提升市场流动性。

普通合约则具有高度定制化特点,条款可根据交易双方需求灵活协商。比如企业间的原材料采购合约,可约定特殊的交货批次、质量标准和付款方式;个人之间的房屋买卖合同,也可针对交付时间、附加设施等细节达成专属约定,无需遵循统一标准。

2. 交易场景:集中交易vs私下约定

期货交易必须在正规期货交易所内进行,我国仅允许在上海期货交易所、郑州商品交易所等五大期货交易所交易,由交易所充当信用中介,保障交易公平性和资金安全,同时实行集中竞价机制,价格公开透明。此外,期货交易需通过期货公司代理,个人无法直接与交易所对接。

普通合约的交易场景则灵活多样,多数为场外私下约定,无需通过特定交易场所。例如商家与供应商的供货合约可私下签署,个人间的借贷合约也可自行约定,交易双方直接对接,无需第三方中介担保,但需自行承担对方违约风险。

3. 交易机制:杠杆化vs全额交易

期货交易实行保证金制度,投资者无需支付合约全额资金,仅需缴纳一定比例(通常5%-15%)的保证金即可参与交易,具备杠杆效应,既能放大收益也会增加风险。同时期货实行每日无负债结算制度,当日盈亏当日结清,保证金不足时需及时追加,否则可能被强制平仓。

普通合约大多采用全额交易或分期结算,无杠杆机制。例如购买一套房产,需按合同约定支付全款或首付+按揭,不存在保证金杠杆;企业间的货物合约,也多为按进度付款,不会仅以少量保证金撬动全额交易。

4. 了结方式:对冲为主vs实物交割为主

期货交易的了结方式以对冲平仓为主,绝大多数投资者不会持有合约至到期交割,而是通过反向交易(买入建仓后卖出平仓,或卖出建仓后买入平仓)了结头寸,仅少数企业会为规避现货价格风险进行实物交割。例如农产品期货交易者,多通过对冲锁定利润或风险,而非实际交割粮食。

普通合约的了结方式以实物交割或履约完成为主。例如买卖合同需按约定交付货物并支付款项,服务合约需完成约定服务内容,合约目的多为实现实际交易需求,而非通过价差获利。

三、关联与应用:期货是合约的专业化延伸

期货源于普通合约,本质是为解决远期合约流动性差、违约风险高的问题而设计的标准化产品。普通合约适用于个性化交易场景,保障日常商业活动和民事行为有序进行;期货则聚焦金融投资和风险管理,为企业和投资者提供对冲价格风险、优化资产配置的工具。

例如某粮食加工企业,与农场签订的粮食采购协议是普通合约,用于保障原材料稳定供应;同时在期货市场买入对应农产品期货合约,通过期货对冲现货价格波动风险,二者结合既满足实际经营需求,又实现风险管控,体现了合约与期货的互补性。

四、总结:别再混淆,抓准核心定位

综上,合约是涵盖范围极广的权利义务协议,是所有交易的基础载体;期货是标准化、规范化、杠杆化的特殊合约,仅存在于金融期货市场。二者的核心区别在于条款是否标准、交易是否集中、是否具备杠杆机制。

对于投资者而言,分清二者边界是入门关键:普通合约无需专业知识,适用于日常场景;期货交易则需熟悉交易所规则、掌握风险控制技巧,且需通过正规渠道参与。牢记“期货是合约的一种,但合约不全是期货”,即可避开概念误区,理性参与相关交易。

发表回复